Guia da Faturação Eletrónica

A faturação eletrónica não é nova. Existe há mais de três décadas. A nível mundial, a adopção da facturação electrónica está a crescer, com novos mandatos a surgirem todos os anos e muitas autoridades fiscais continuam a anunciar intenções de introduzir novas medidas.

Este guia é tudo o que precisa para entender sobre a facturação electrónica, e irá ajudá-lo a:

- Tomar decisões informadas para o seu negócio

- Eliminar os chavões

- Continuar a expandir o seu negócio com clareza e confiança

Cada país tem a sua própria abordagem à faturação eletrónica, o que torna difícil seguir as regras e a situação atuais.

Este guia de facturação electrónica é uma parte vital do seu kit de ferramentas de conformidade fiscal.

Sem tempo para ler? Considere falar com nossos especialistas, nenhuma questão é muito difícil quando se trata de conformidade da facturação electrónica.

O que é a faturação eletrónica?

A faturação eletrónica é a troca de um documento de fatura digital entre um comprador e um fornecedor. A digitalização da faturação em papel e dos processos de faturação associados entre fornecedores e compradores eletronicamente proporciona redução de tempo e recursos ao automatizar processos de negócios, como finanças e contabilidade.

Embora hoje muitas faturas digitais estejam em formato PDF, há uma tendência de as faturas estarem em formato legível por máquina para que as empresas possam automatizar processos e controles de emissão e aprovação.

Um cenário empresarial que abraça totalmente a digitalização fiscal terá os seguintes benefícios:

- Maior precisão, eficiência e transparência eliminando a intervenção manual

- Melhor manutenção de registros por meio de cadeias de auditoria de terceiros

- Pegada ambiental reduzida

- Redução de erros humanos

- Maior potencial para estar em conformidade com os requisitos obrigatórios

Principais fatos sobre a Faturação Eletrónica

Faturação eletrónica na União Europeia

Na UE, muitos países aceitaram a faturação eletrónica para efeitos de IVA antes de esta ser formalmente regulamentada. Todos os Estados-Membros foram formalmente obrigados a aceitar esta prática devido a alterações à Diretiva IVA em 2001. As alterações subsequentes à Diretiva IVA em 2010 visaram criar igualdade de tratamento entre faturas em papel e faturas eletrónicas, especialmente em relação aos requisitos de integridade e autenticidade.

Fora do domínio do IVA, a Diretiva 2014/55/UE tornou obrigatória a adoção da faturação eletrónica nos contratos públicos para as autoridades públicas dos Estados-Membros e definiu uma norma europeia para a faturação eletrónica. Vários Estados-Membros aproveitaram a oportunidade para introduzir também a faturação eletrónica obrigatória do lado do fornecedor nas transações de contratos públicos.

No entanto, como as directivas da UE devem ser transpostas para a legislação nacional para serem legalmente aplicadas, ainda não existe uma harmonização total da facturação electrónica na UE. O âmbito de aplicação destas directivas deixa de fora aspectos importantes, como a comunicação dos dados das facturas à autoridade fiscal, deixando ao critério de cada Estado-Membro regular como entenderem. Assim, ainda é importante verificar os requisitos de faturação eletrónica de cada país para garantir a conformidade.

A próxima proposta sobre o IVA na Era Digital (ViDA) visa alcançar uma abordagem mais harmonizada aos relatórios eletrónicos e à faturação eletrónica na UE.

Com o objetivo de tornar a fatura eletrónica o sistema predefinido para a emissão de faturas, a proposta ViDA visa introduzir requisitos de faturação eletrónica e de reporte para transações B2B intracomunitárias, utilizando a Norma Europeia para Faturação Eletrónica (EN16931). No âmbito da ViDA, se um Estado-Membro introduzir requisitos de comunicação digital para transações nacionais, a faturação eletrónica será obrigatória para as transações abrangidas. Esta mudança afetará as empresas europeias, bem como as empresas de países terceiros que operam na UE.

O que é uma fatura eletrónica?

Uma fatura eletrónica é um documento eletrónico emitido, trocado e armazenado eletronicamente. De acordo com a regulamentação atual na UE, isto pode ser feito num formato estruturado (como um XML) ou não estruturado (como um PDF). Quando as faturas em papel trocadas entre parceiros comerciais são posteriormente digitalizadas e digitalizadas pelo comprador, estas não são consideradas faturas eletrónicas, mesmo que o comprador armazene apenas o ficheiro digital.

Os regulamentos específicos do país determinam o formato de emissão e a forma de troca de uma fatura eletrónica. Mais países estão a avançar para sistemas que impõem controlos mais frequentes e granulares, conhecidos como controlos de transações contínuos (CTC).

Na União Europeia, a norma de faturação eletrónica (EN 16931) estabelecida pela Diretiva 2014/55, harmoniza o significado dos campos utilizados nos documentos de fatura eletrónica para contratos públicos. Este chamado padrão semântico é traduzido em vários formatos técnicos de faturas, também chamados de padrões sintáticos. As propostas da Comissão Europeia sobre o IVA na Era Digital, publicadas em dezembro de 2022, visam introduzir várias alterações nos requisitos de faturação eletrónica em toda a Europa.

Um exemplo dessas alterações é a alteração da definição de faturação eletrónica, exigindo que as faturas eletrónicas estejam sempre num formato estruturado, alinhado com a Diretiva 2014/55 relativa à faturação eletrónica nos contratos públicos. Outra alteração que a ViDA propõe, se aprovada, é que a Diretiva IVA considerará apenas os ficheiros eletrónicos estruturados como faturas eletrónicas, enquanto os formatos não estruturados como o PDF deixarão de representar faturas eletrónicas do ponto de vista do IVA.

O que são controlos de transações contínuos?

Os controlos de transações contínuos são uma abordagem à execução fiscal baseada na apresentação eletrónica de dados transacionais, normalmente sob a forma de uma fatura eletrónica (ou um subconjunto desta). O sistema de um contribuinte submete os dados a uma plataforma designada pela administração fiscal antes, durante ou logo após a troca efetiva de dados da transação.

Os CTC são normalmente utilizados pelas autoridades fiscais para melhorar os controlos do IVA e podem reduzir a carga administrativa de conformidade. Os exemplos incluem a utilização de dados para preencher previamente declarações de IVA ou substituir declarações existentes, reembolsos de IVA automatizados e mais rápidos, redução de erros devido a controlos de validação e outros benefícios fiscais compostos.

No entanto, os requisitos de transmissão contínua de dados podem ser um desafio para as organizações. Os ajustes iniciais do sistema e do processo podem ser complicados. Os requisitos de mandato evoluem e expandem-se frequentemente e, como não existem dois países que tenham a mesma abordagem aos CTC, uma empresa que negoceie em vários países tem de prestar muita atenção às regras e alterações específicas de cada jurisdição.

Onde é que a fatura eletrónica é obrigatória?

Na Europa, muitas autoridades fiscais iniciaram os seus programas obrigatórios de faturação eletrónica com empresas para o governo (B2G), expandindo gradualmente os requisitos para empresas para empresas (B2B) e empresas para consumidores (B2C). A implementação geralmente começa com grandes empresas com um volume de negócios anual específico, antes de escalar os requisitos para grupos adicionais e eventualmente tornar-se obrigatória para todas as empresas.

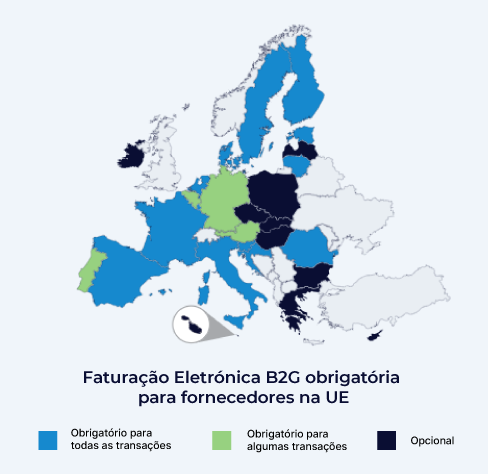

Faturação eletrónica B2G obrigatória na UE

Na contratação pública, é obrigatório que o setor público receba faturas eletrónicas que sigam um dos formatos técnicos da Norma Europeia para Faturação Eletrónica (EN16931). Cada vez mais países estão a alargar a obrigação aos fornecedores, que devem emitir faturas eletrónicas nas suas operações com entidades públicas.

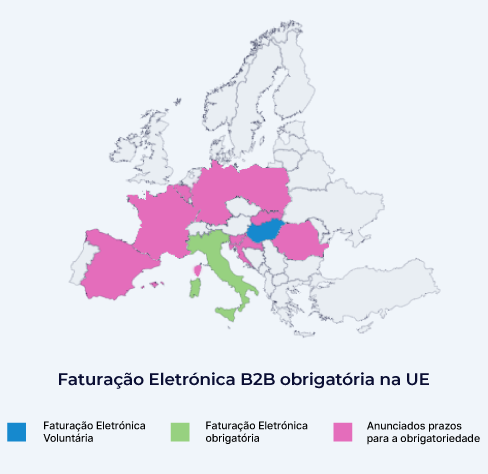

Faturação eletrónica B2B obrigatória na UE

Na maioria dos países da União Europeia, as partes comerciais B2B são livres de trocar faturas eletrónicas em qualquer forma e formato acordado. A faturação eletrónica B2B é obrigatória em Itália, enquanto países como a Polónia e a França publicaram um cronograma para a implementação de um mandato de faturação eletrónica B2B.

Mais países procuram uma derrogação de certas disposições da Directiva IVA junto da Comissão Europeia para implementar a facturação electrónica obrigatória. Isto permite que os países introduzam requisitos de controlo contínuo de transações de alguma forma, juntamente com a faturação eletrónica obrigatória. Em Itália, por exemplo, os contribuintes devem emitir faturas eletronicamente num formato estruturado e submetê-las à autoridade fiscal para liberação antes de enviá-las ao destinatário.

A partir de 2023, os países que seguem os passos de Itália ao anunciar a introdução da faturação eletrónica B2B obrigatória nos próximos anos são a Bélgica, a Alemanha, a Roménia, a Polónia, a França e a Espanha. A proposta ViDA visa tornar a fatura eletrónica o método padrão para emissão de faturas. A Comissão Europeia pretende eliminar a necessidade de derrogação para introduzir a faturação eletrónica B2B obrigatória num Estado-Membro, bem como a necessidade de aceitação do comprador da faturação eletrónica do fornecedor.

Como posso beneficiar de uma solução de faturação eletrónica?

Há uma série de benefícios potenciais no uso de soluções de software de faturação eletrónica. As vantagens reais vão além da eliminação da impressão, do enchimento de envelopes e da dependência da entrega física de correio.

Em primeiro lugar, a fatura eletrónica permite-lhe enviar faturas a um comprador de forma rápida e segura, diretamente do seu sistema de informação de origem. A troca de faturas em um formato de estrutura padronizada, permitindo o processamento automatizado de ponta a ponta, proporciona os maiores benefícios do processo e economia financeira.

O tratamento dos processos relacionados ao envio, aprovação e pagamento de faturas é mais eficaz sem intervenção manual – que pode ser propensa a erros, mais lenta e mais cara. A fatura eletrónica também permite às empresas validar dados, garantindo o cumprimento dos requisitos da autoridade fiscal. A automação garante consistência entre a troca de faturas, os processos de relatórios e os registros contábeis. A automatização da determinação de impostos e dos códigos de relatório pode proporcionar benefícios de conformidade significativos a um custo muito menor do que o faturamento em papel.

Quais são os outros tipos de documentos eletrónicos?

Para além da fatura eletrónica, existem outros documentos eletrónicos utilizados pelas autoridades fiscais e outras autoridades como parte de iniciativas de digitalização fiscal. A seguir está uma lista não exaustiva:

- O recibo eletrónico é o recibo do consumidor equivalente a uma fatura eletrónica.

- Documento de transporte eletrónico é um documento eletrónico que identifica os bens transportados, bem como o sujeito passivo e/ou transportador responsável pelo transporte. Isto permite controlos da administração fiscal em relação ao transporte.

- As notas eletrónicas de crédito e débito são documentos correcionais frequentemente usados para corrigir erros em faturas eletrónicas emitidas anteriormente.

- O documento de folha de pagamento eletrónico é um documento digital com as mesmas propriedades de uma folha de pagamento tradicional, mas a autoridade fiscal deve compensá-lo, assim como uma fatura eletrônica.

- Os documentos contabilísticos eletrónicos compreendem livros contabilísticos empresariais apresentados num momento específico através de uma rede à administração fiscal, sob a forma de lote/ficheiro ou dados.

O que é a arquivação eletrónica?

Principalmente, a arquivação eletrónica remove documentos em papel e armazenamento físico do processo tributário, armazenando e preservando registros digitais. As autoridades fiscais estabelecem os seus próprios requisitos relativamente às condições e ao número de anos que as empresas devem arquivar documentos. Na UE, esta área jurídica não está harmonizada.

Embora as regras de faturação eletrónica variem, quase todas exigem a arquivação da fatura «original» na forma e formato em que os parceiros comerciais a trocaram. A pressão para a conformidade da fatura eletrónica está a aumentar a nível mundial.

As administrações fiscais em todo o mundo estão a gastar milhares de milhões em sistemas de controlo de faturas e é responsabilidade das empresas cumprir os requisitos e construir um arquivo à prova de auditoria.

O que é o PEPPOL?

PEPPOL (Pan-European Public Procurement On-Line) é uma rede de distribuição eletrónica que opera com um conjunto de especificações técnicas denominadas PEPPOL BIS (Especificações de Interoperabilidade Empresarial). OpenPEPPOL é uma associação que assumiu total responsabilidade pelo desenvolvimento e manutenção da rede e especificações PEPPOL.

O objetivo principal do PEPPOL é facilitar a troca de documentos comerciais, permitindo que as empresas comuniquem eletronicamente com qualquer instituição governamental europeia envolvida no processo de aquisição. O PEPPOL tem vários domínios que cobrem as comunicações de aquisição pré-adjudicação e os processos pós-adjudicação, como a faturação.

Inicialmente concebida para contratos públicos na UE, a rede aberta e interoperável do PEPPOL ganhou popularidade no setor privado. Gradualmente, muitos governos também alargaram a utilização desta rede de contratação pública electrónica, tornando o PEPPOL obrigatório para a transmissão de facturas electrónicas B2B. Como resultado, a sua utilização está a aumentar num número crescente de países, tanto dentro como fora da UE.

Qual é o futuro da fatura eletrónica?

A Comissão Europeia anunciou uma reforma do quadro de faturação e comunicação denominado IVA na Era Digital em dezembro de 2022. Neste momento, ainda existem processos a percorrer antes que a Comissão faça quaisquer atualizações legislativas.

proposta altera a Diretiva IVA e os regulamentos relacionados com três domínios distintos, um dos quais são as obrigações de comunicação digital e a faturação eletrónica.

Entre outras medidas, a proposta inclui:

- Introdução de requisitos obrigatórios de relatórios digitais (DRR) para transações B2B transfronteiriças intra-UE.

- Utilizar a Norma Europeia para Faturação Eletrónica (EN16931) como formato de relatório.

- Combinar os requisitos de relatórios digitais com a faturação eletrónica obrigatória para transações intra-UE entre empresas.

- Apenas as faturas eletrónicas emitidas num formato estruturado serão consideradas faturas eletrónicas, sendo a EN16931 a norma geralmente aceite.

- A obtenção da aprovação dos compradores para receber faturas eletrônicas não será mais exigida pelos fornecedores.